Cosa ne pensa l'Ocse (Oecd) della

Rapina Pensionistica italiana?

Proviamo a chiederglielo.

O meglio, leggiamo quello che dice nell'ultimo rapporto Pensions at a Glance 2015, in particolare nella sintesi dedicata all'Italia.

Proviamo a chiederglielo.

O meglio, leggiamo quello che dice nell'ultimo rapporto Pensions at a Glance 2015, in particolare nella sintesi dedicata all'Italia.

Per interpretare correttamente quanto

scritto, bisogna però "unire un po' di puntini"...

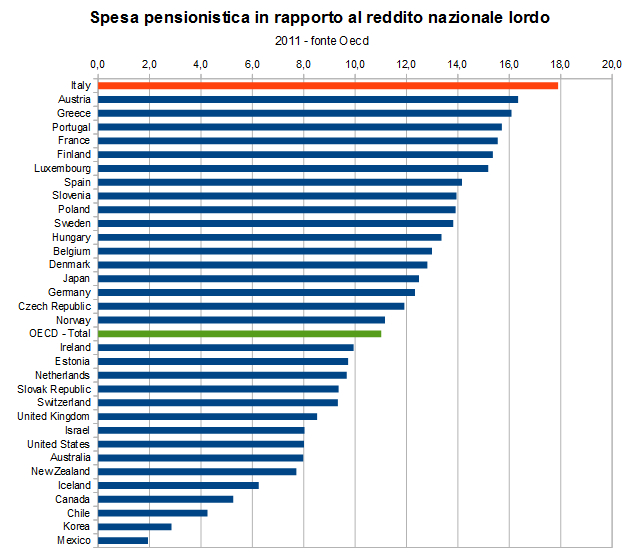

"In Italia, le pensioni pubbliche hanno assorbito 15.7% del PIL in media durante il periodo 2010-2015, il secondo valore più elevato tra i paesi OCSE."

"Le recenti riforme hanno migliorato la sostenibilità finanziaria del sistema pensionistico, ma la spesa rimane elevata."

E questo l'abbiamo già visto in molte occasioni.

"In Italia, le pensioni pubbliche hanno assorbito 15.7% del PIL in media durante il periodo 2010-2015, il secondo valore più elevato tra i paesi OCSE."

"Le recenti riforme hanno migliorato la sostenibilità finanziaria del sistema pensionistico, ma la spesa rimane elevata."

E questo l'abbiamo già visto in molte occasioni.

E da cosa deriva questa elevata spesa pensionistica?

Anche questo l'abbiamo già spiegato: per le generose condizioni del sistema retributivo.

L'invecchiamento della popolazione, da sola, non basta a spiegare la situazione italiana, visto che altri paesi con le stesse caratteristiche demografiche, non hanno gli stessi problemi.

Le condizioni generose del sistema retributivo italiano non riguardano tanto, o soltanto, il livello degli assegni mensili ricevuti, ma piuttosto la possibilità di andare in pensione molto presto, e senza penalizzazioni su quanto ricevuto.

In questo senso, questo grafico è molto eloquente.

E vediamo anche quest'altri (ricavati da altri datiOecd) per il pensionamento di uomini e donne, confrontate con i valori degli altri paesi, non solo con la media Oecd.

Come si nota, l'età di pensionamento italiana è sempre stata prossima ai valori minimi.

Tale generosità è andata senz'altro a vantaggio dei più anziani:

"Ad oggi, il sistema di previdenza sociale ha svolto un ruolo importante nel proteggere gli anziani dal rischio di povertà assicurando loro delle buone condizioni di vita rispetto ad altri gruppi di età. Oggi in Italia, 9.3% degli ultrasessantacinquenni vivono in situazione di povertà relativa, rispetto al 12.6%% nella popolazione totale. Le persone anziane hanno un reddito medio superiore al 95% di quello della media nazionale.

Ma ad una elevata spesa pensionistica, corrisponde ovviamente una elevata contribuzione per finanziare tale spesa. Infatti l'Oecd dice:

"Per una gran parte dei dipendenti del settore privato i contributi previdenziali sono i secondi più elevati dell’OCSE pari al 33% del salario (23,8% a carico dei datori di lavoro e 9,2% dei lavoratori). Ne risulta che, l'Italia ha le entrate contributive più elevate (in percentuale del PIL) dell’OCSE dopo la Grecia e la Spagna, entrate che sono necessarie per pagare le pensioni correnti."

E a dirla

tutta, questi elevati contributi rappresentano solo una parte del

finanziamento della spesa pensionistica. Buona parte viene finanziata

da tasse. Una ulteriore "contribuzione" che, come abbiamo spiegato qui,

pur rappresentando un ulteriore sacrificio oggi per gli attuali

lavoratori, non diventeranno pensioni domani. Una truffa nella

truffa.

La generosità delle pensioni, quindi, a fronte del sacrificio richiesto ai lavoratori ha avuto importanti effetti redistributivi.

"Il rischio di povertà si è trasferito nel tempo dagli anziani ai giovani: circa il 15% delle persone di età compresa tra i 18 e i 25 anni sono povere (con la povertà definita come la percentuale di persone con redditi al di sotto della metà del reddito mediano equivalente delle famiglie) rispetto al 9% per gli ultrasessantacinquenni."

La generosità delle pensioni, quindi, a fronte del sacrificio richiesto ai lavoratori ha avuto importanti effetti redistributivi.

"Il rischio di povertà si è trasferito nel tempo dagli anziani ai giovani: circa il 15% delle persone di età compresa tra i 18 e i 25 anni sono povere (con la povertà definita come la percentuale di persone con redditi al di sotto della metà del reddito mediano equivalente delle famiglie) rispetto al 9% per gli ultrasessantacinquenni."

Il brutto è che questi enormi sacrifici richiesti ai lavoratori italiani, per pagare le elevate pensioni, non porterà nemmeno a pensioni decenti. Ce lo dice lo stesso report dell' Oecd.

Cosa si è fatto infatti per ridurre la spesa pensionistica italiana? Nel breve periodo, nulla. Altrimenti avremmo anche noi una spesa pensionistica simile a quella di altri paesi.

Si è intervenuti, ma nel lungo periodo, con il passaggio al contributivo.

"In Italia, il sistema pensionistico pubblico si sta conformando ad un sistema pienamente contributivo"

ma proprio questo passaggio, insieme ad alcune recenti modifiche, metterà a rischio il livello delle future pensioni.

"Il passaggio ad un sistema di

tipo contributivo nozionale è stato accompagnato dall'eliminazione

della pensione integrata al minimo lasciando unicamente una

prestazione assistenziale come rete di sicurezza per i pensionati

futuri. Il valore della rete di sicurezza è relativamente basso: gli

individui senza contributi previdenziali riceveranno il 19% del

salario medio rispetto al 22% in media nei paesi OCSE."

"Una proporzione crescente di lavoratori è confrontato a periodi disoccupazione o al lavoro part-time o precario. Data l’esistenza di uno stretto nesso tra contributi previdenziali e prestazioni pensionistiche, l’effetto di interruzioni contributive avrà un effetto più marcato sulle prestazioni pensionistiche del futuro, con un effetto negativo sull’adeguatezza dei redditi pensionistici e contribuendo possibilmente all’aumento della povertà degli anziani nel futuro."

"L’effetto di interruzioni di carriera e di ritardi nell’entrata sul mercato del lavoro potrebbe essere più elevato in Italia che nei paesi OCSE in media. Nonostante la presenza di alcuni meccanismi che permettono di ridurre in parte l’effetto di carriere interrotte (come l’aumento dei coefficienti di trasformazione per le donne con figli e i contributi versati durante i periodi di disoccupazione) in Italia mancano degli ammortizzatori efficaci che proteggano la pensione dall’effetto di interruzione di carriera."

"Una proporzione crescente di lavoratori è confrontato a periodi disoccupazione o al lavoro part-time o precario. Data l’esistenza di uno stretto nesso tra contributi previdenziali e prestazioni pensionistiche, l’effetto di interruzioni contributive avrà un effetto più marcato sulle prestazioni pensionistiche del futuro, con un effetto negativo sull’adeguatezza dei redditi pensionistici e contribuendo possibilmente all’aumento della povertà degli anziani nel futuro."

"L’effetto di interruzioni di carriera e di ritardi nell’entrata sul mercato del lavoro potrebbe essere più elevato in Italia che nei paesi OCSE in media. Nonostante la presenza di alcuni meccanismi che permettono di ridurre in parte l’effetto di carriere interrotte (come l’aumento dei coefficienti di trasformazione per le donne con figli e i contributi versati durante i periodi di disoccupazione) in Italia mancano degli ammortizzatori efficaci che proteggano la pensione dall’effetto di interruzione di carriera."

E leggiamo questo, che spiega la questione in maniera ancora più chiara:

"I periodi di assenza dal lavoro per motivi familiari sono fortemente concentrati sulle donne: il dodici per cento delle donne tra i 25 e i 49 anni rispetto a meno dell'1% degli uomini della stessa età. Tra i giovani, periodi di disoccupazione o d’inattività sono frequenti: circa un quarto dei giovani 16-29 sono né occupati né coinvolti nel sistema educativo o in formazione. Inoltre, le giovani donne cominciano il lavoro retribuito più di due anni più tardi rispetto agli uomini, i tassi di occupazione delle madri sono bassi e molte donne lavorano part-time.

Queste caratteristiche possono

danneggiare l'adeguatezza dei redditi pensionistici nel futuro.

Poiché nel sistema pensionistico riformato, il nesso tra contributi

previdenziali e le prestazioni ricevute durante il pensionamento è

molto stretto, i “buchi” contributivi influenzano direttamente e

in modo negativo i redditi da pensione. Il livello delle prestazioni

assistenziali a partire dai 65 anni è basso (pari al 19% della

retribuzione media). Allo stesso tempo, gli ammortizzatori esistenti

per proteggere gli individui con carriere

più corte potrebbero essere insufficienti ad evitare il rischio di

povertà. L’Italia registra una delle maggiori riduzioni della

pensione futura in seguito di un periodo di 5 anni di assenza dal

lavoro retribuito per ragioni di cura dei figli o di disoccupazione

(con la Germania, Israele, l’Islanda, il

Messico e il Portogallo), mentre le pensioni non subiscono alcuna

riduzione in queste circostanze in quasi un terzo dei paesi

dell'OCSE. Nel caso dei lavoratori a basso reddito, la decurtazione

della pensione sarà del 10%, nel caso di un ingresso sul mercato del

lavoro ritardato di 5 anni, rispetto al 3% in media nell'OCSE.

Perdite simili si riportano per le interruzioni legate alla cura dei

figli e alla disoccupazione.

Mentre l'aumento dell'età pensionabile

e il più stretto legame tra contributi e reddito da pensione hanno

senza dubbio rafforzato la sostenibilità finanziaria del sistema

pensionistico, l'obiettivo finale da un punto di vista sociale ed

economico deve essere quello di promuovere carriere complete e di maggior durata. A tal

fine, è importante promuovere opportunità per tutti di avere

accesso al mercato del lavoro ma anche una maggiore flessibilità di

scelta nella divisione del tempo tra il lavoro, la cura dei figli e

dei familiari, il tempo libero e l’apprendimento. Le azioni per promuovere un migliore equilibrio tra

lavoro e vita familiare e per ridurre le disuguaglianze nel mercato

del lavoro vanno dunque ben oltre le politiche pensionistiche.

Migliorare la conoscenza degli

individui in merito alla loro pensione attesa e alle alternative

fonti di reddito da pensione disponibili può essere anch’esso un

elemento importante per aiutare a costruire delle pensioni più

adeguate nel futuro."

In conclusione

"L’adeguatezza dei redditi pensionistici può essere un problema per i futuri pensionati, nonostante l'elevata spesa pensionistica pubblica. Il design del contributivo nozionale e l'aumento della speranza di vita, se affiancati a una modesta crescita del PIL e dell'occupazione, potrebbero avere un effetto negativo significativo sulle prospettive dei pensionati futuri. Le persone con storie contributive relativamente brevi e / o senza prodotti di risparmio alternativi potrebbero essere esposti al rischio di povertà durante il pensionamento. Le regole per l'accesso al pensionamento non anticipato sono severe (20 anni almeno di contributi previdenziali che risultino in una pensione attesa superiori a 1,5 volte l’assegno sociale). I lavoratori che non raggiungano tali condizioni minime avranno unicamente accesso alla prestazione assistenziale (l’assegno sociale), molto contenuta, durante il pensionamento. I lavoratori più esposti al rischio di una carriera instabile o a bassa remunerazione e in lavori precari corrono il rischio di non riuscire a soddisfare i requisiti minimi per la pensione contributiva anche a fronte di anni di contributi elevati. Le condizioni di accesso al trattamento pensionistico (anzianità contributiva e pensione attesa minima) dovrebbero dunque essere migliorate.

"L’adeguatezza dei redditi pensionistici può essere un problema per i futuri pensionati, nonostante l'elevata spesa pensionistica pubblica. Il design del contributivo nozionale e l'aumento della speranza di vita, se affiancati a una modesta crescita del PIL e dell'occupazione, potrebbero avere un effetto negativo significativo sulle prospettive dei pensionati futuri. Le persone con storie contributive relativamente brevi e / o senza prodotti di risparmio alternativi potrebbero essere esposti al rischio di povertà durante il pensionamento. Le regole per l'accesso al pensionamento non anticipato sono severe (20 anni almeno di contributi previdenziali che risultino in una pensione attesa superiori a 1,5 volte l’assegno sociale). I lavoratori che non raggiungano tali condizioni minime avranno unicamente accesso alla prestazione assistenziale (l’assegno sociale), molto contenuta, durante il pensionamento. I lavoratori più esposti al rischio di una carriera instabile o a bassa remunerazione e in lavori precari corrono il rischio di non riuscire a soddisfare i requisiti minimi per la pensione contributiva anche a fronte di anni di contributi elevati. Le condizioni di accesso al trattamento pensionistico (anzianità contributiva e pensione attesa minima) dovrebbero dunque essere migliorate.

Le politiche che migliorino le

condizioni del mercato del lavoro e che permettano di creare posti di

lavoro, e in particolare opportunità di lavoro più produttive e con

migliori remunerazioni, sono essenziali per garantire l'adeguatezza

delle pensioni per le generazioni future. La formazione

professionale, il miglioramento e aggiornamento delle qualifiche e

competenze dei lavoratori nel corso della vita lavorativa e politiche

che permettano una maggiore flessibilità alla fine delle carriere

sono particolarmente importanti. Migliorare l’accesso e qualità

dei servizi di cura (bambini, anziani) e di buona qualità è

ugualmente fondamentale per promuovere carriere più stabili,

specialmente per le donne. La recente riforma del mercato del lavoro

(Jobs Act) affronta alcune delle criticità del mercato del lavoro

italiano: dalla creazione di una nuova tipologia contrattuale a

tutele crescenti che può contribuire a ridurre la profonda

segmentazione tra contratti temporanei e spesso precari e quelli a

durata indefinita; all’universalizzazione dei sussidi di

disoccupazione allo sforzo di migliorare le politiche attive per il

re-inserimento dei disoccupati sul lavoro. Da questo punto di vista,

la riforma del lavoro potrà anche migliorare la stabilità delle

carriere e al tempo così da migliorare le prospettive di pensione

dei lavoratori più vulnerabili. Occorre anche riconsiderare le

differenze nelle prestazioni pensionistiche dei lavoratori d’imprese

di dimensioni diverse o con diversi contratti di lavoro (come ad

esempio quelli precari o atipici) derivanti anche da differenze nei

contributi previdenziali versati. Il provvedimento recente che

permette di ottenere una parte del TFR maturato come stipendio può

contribuire a sostenere i consumi nel breve termine, ma può

contribuire sia all'impoverimento dei pensionati nel lungo termine

che a un ulteriore indebolimento delle pensioni private. Lo stesso

effetto può derivare dall’aumento delle tasse sui fondi pensione

da 11,5 a 20%.

Da notare un ultimo fatto: per rendere sostenibile la spesa pensionistica, oltre all'introduzione del sistema contributivo, si è fatta un'unica cosa. Alzare l'età pensionabile.

Se, come abbiamo visto, nel passato i pensionati italiani potevano godere di età di pensionamento molto basse, in futuro queste diventeranno non solo più alte, ma più alte di molti altri paesi.

Come si può vedere da questo grafico.

Da notare un ultimo fatto: per rendere sostenibile la spesa pensionistica, oltre all'introduzione del sistema contributivo, si è fatta un'unica cosa. Alzare l'età pensionabile.

Se, come abbiamo visto, nel passato i pensionati italiani potevano godere di età di pensionamento molto basse, in futuro queste diventeranno non solo più alte, ma più alte di molti altri paesi.

Come si può vedere da questo grafico.

E questa si riferisce SOLO all'età "legale". Come più volte evidenziato negli allarmi di Boeri, il rischio è che molti futuri pensionati, per arrivare ad un "minimo" (legale) di pensione, saranno costretti a posticipare l'età di pensionamento ben oltre i 70 anni, forse fino ai 75 anni.

Questo, indipendentemente dai livelli degli assegni pensionistici futuri, significa solo una cosa: una minor ricchezza pensionistica incassata, a fronte degli elevatissimi contributi versati.

Questo ci spiega l'Ocse. Se non volete credere a me, credete a quanto dicono loro.

Nessun commento:

Posta un commento

Nota. Solo i membri di questo blog possono postare un commento.